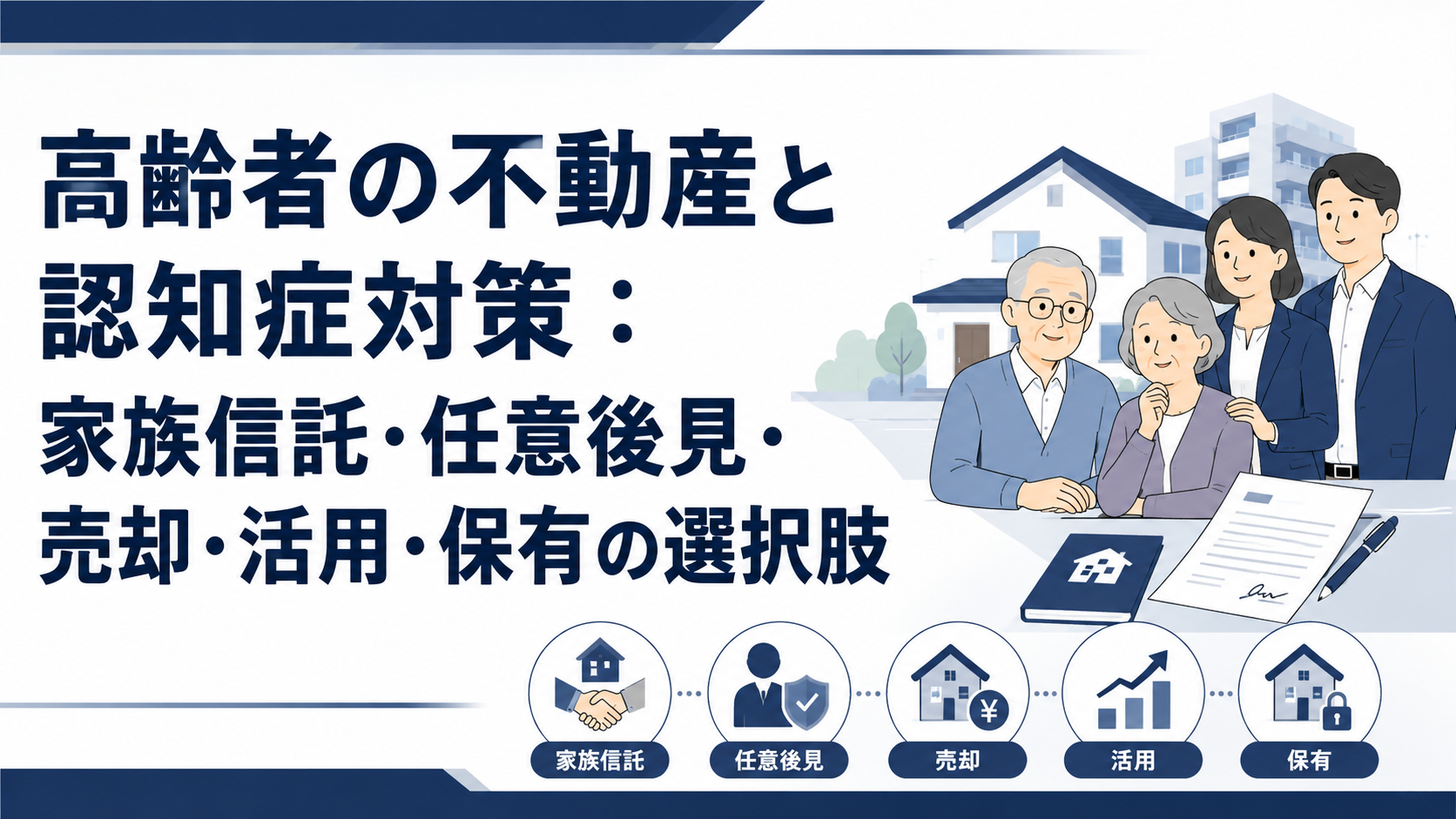

高齢者の不動産と認知症対策:家族信託・任意後見・売却・活用・保有の選択肢

ご自身の親御さんの認知症の兆候に気づき、将来の財産管理や相続について不安を感じていらっしゃる方は少なくありません。また、ご自身が高齢になり、大切な不動産をどのように守り、次の世代へ円滑に引き継ぐべきか、あるいは今のうちにどうすべきか検討されている方もいらっしゃるでしょう。

認知症が進行すると、ご本人の判断能力が低下し、不動産の売却や賃貸契約といった重要な法律行為ができなくなる可能性があります。このような事態を避けるためには、元気なうちから対策を講じることが不可欠です。

本記事では、高齢者の不動産が認知症によって直面するリスクを解説し、判断能力があるうちにできる生前対策として「家族信託」「任意後見制度」「遺言書の作成・見直し」について詳しくご紹介します。さらに、不動産を「売る」「貸す(活用する)」「保有し続ける」という3つの選択肢それぞれのメリット・デメリット・向き不向きを、認知症対策の視点から整理します。ご自身の状況に応じた最適な選択肢を見つけるための判断材料としてご活用ください。

目次

- 高齢者の不動産と認知症のリスク

- 認知症になる前の生前対策:不動産をどう守るか

- 認知症発症後の対策:法定後見制度とは

- 不動産の具体的な選択肢:売る・貸す・保有する

- 各選択肢のメリット・デメリット・向き不向きの整理

- Q&A:高齢者の不動産と認知症対策

- まとめ

高齢者の不動産と認知症のリスク

ご自身やご家族が所有する不動産について、高齢化や認知症の発症はさまざまな影響を及ぼす可能性があります。特に、不動産に関する重要な意思決定が必要な場面で、認知症が問題となるケースは少なくありません。

認知症が不動産に与える影響

民法では、契約などの法律行為を行うには、行為時に十分な判断能力が求められます。認知症の進行により判断能力が低下すると、ご本人が行った法律行為が無効と判断される可能性があります。不動産の売買契約、賃貸契約、抵当権の設定、遺産分割協議への参加などは、特に高度な判断能力を要する法律行為です。

例えば、判断能力が低下した状態で不動産を売却しようとしても、その契約は無効とされ、取り消されるリスクがあります。また、賃貸物件を所有している場合、賃貸借契約の更新や修繕の決定、トラブル対応などが滞り、適切な管理ができなくなる恐れも出てきます。

対策を講じない場合の主なリスク

認知症対策を講じずにいると、以下のようなリスクに直面する可能性があります。

- 不動産の管理・処分が困難になる:本人の判断能力が低下すると、代理人による不動産の管理や売却が原則としてできなくなります。これにより、空き家化の進行、老朽化、固定資産税などの負担増大といった問題が生じかねません。

- 資産が凍結される:ご本人が預貯金を引き出したり、不動産を担保に入れて資金を調達したりすることができなくなり、介護費用や医療費などの急な出費に対応できなくなる恐れがあります。

- 相続時のトラブル発生:遺言書がない場合、遺産分割協議が必要となりますが、認知症のご本人は原則として協議に参加できません。この場合、ご本人の代わりに法定後見人を選任する手続きが必要となり、時間や費用がかかるだけでなく、遺産分割が複雑化する可能性があります。

認知症になる前の生前対策:不動産をどう守るか

ご本人が元気で判断能力があるうちに、将来に備えて対策を講じることが重要です。ここでは、不動産を将来にわたって適切に管理し、円滑に承継するための具体的な生前対策を3つご紹介します。

選択肢1:家族信託の活用

家族信託とは、ご自身の財産を信頼できる家族に託し、ご自身の意向に沿って管理・運用・処分してもらうための制度です。民法上の「信託」を利用し、財産管理の枠組みを比較的柔軟に設計できる点が特徴です。

- 仕組み:財産の持ち主である「委託者」が、財産の管理・処分を託す「受託者」(多くの場合、信頼できるご家族)と信託契約を締結します。受託者は、信託契約で定められた目的(例えば、委託者の生活費や医療費に充てるなど)に従って、不動産を管理・運用します。財産の利益を受け取る人を「受益者」といい、委託者自身が受益者となるのが一般的です。不動産の登記名義は受託者に変更されますが、これはあくまで管理のための名義変更であり、実質的な所有権は受益者に留まります。

- メリット:

- ご本人の判断能力が低下した後も、受託者が契約に基づいて不動産の管理や売却・活用を継続できます。

- 遺言代用機能があり、二次相続(受益者死亡後の財産の承継先)まで指定できるため、より長期的な視点での資産承継計画が可能です。

- 柔軟な契約設計により、個別の状況に合わせたオーダーメイドの財産管理が実現できます。

- デメリット:

- 信託契約書の作成や不動産の登記変更に費用がかかります。

- 受託者には、信託財産と固有財産を明確に区別して管理する義務(分別管理義務)など、一定の責任が伴います。

- 全ての金融機関が家族信託に対応しているわけではないため、預金口座の開設などに制限が生じる場合があります。

【関連法令】

信託法 第3条(信託の方法)

e-Gov法令検索:信託法

選択肢2:任意後見制度の利用

任意後見制度は、ご本人の判断能力が低下する前に、将来に備えてご自身で後見人(任意後見人)を選び、ご自身の希望する支援内容を契約で定めておく制度です。

- 仕組み:ご本人が元気なうちに、将来後見人となってほしい人(多くの場合、信頼できるご家族や専門家)と、どのような事務を任せるか(財産管理や身上監護など)を「任意後見契約」として公正証書で締結します。その後、ご本人の判断能力が低下した際に、家庭裁判所へ申立てを行い、任意後見監督人が選任されると、任意後見契約の効力が発生します。任意後見監督人は、任意後見人が適切に事務を行っているかを監督する役割を担います。

- メリット:

- ご本人の意思を最大限に尊重し、元気なうちに選んだ人に、希望する内容の支援をしてもらえます。

- 任意後見人は、契約に基づいて不動産の管理や売却、賃貸借契約の締結などを行うことができます。

- デメリット:

- 任意後見契約は公正証書で作成する必要があり、作成費用がかかります。

- 任意後見監督人への報酬が発生します。

- 契約発効後、任意後見監督人が必ず選任されるため、監督人の存在を負担に感じる方もいらっしゃるかもしれません。

【関連法令】

任意後見契約に関する法律 第2条(任意後見契約)

e-Gov法令検索:任意後見契約に関する法律

選択肢3:遺言書の作成・見直し

遺言書は、ご自身の死後に、残された財産をどのように分けたいかをご自身の意思で示すものです。特に不動産を所有している場合、遺言書があるかないかで、相続手続きの円滑さが大きく変わります。

- 仕組み:民法で定められた方式に従って作成された遺言書は、ご本人の最終意思として法的な効力を持ちます。自筆証書遺言、公正証書遺言、秘密証書遺言の3種類がありますが、特に公正証書遺言は公証役場で作成され、内容の正確性や保管の確実性が高いため、多くの方に利用されています。

- メリット:

- ご自身の希望通りに財産を承継させることができ、特定の不動産を特定の相続人に残すことができます。

- 遺産分割協議が不要になるため、相続人間の争いを未然に防ぎ、相続手続きをスムーズに進めることができます。

- ご本人の意思が明確であるため、相続人にとって手続きの負担が軽減されます。

- デメリット:

- 自筆証書遺言は、方式不備で無効になるリスクや、紛失・偽造のリスクがあります。

- 遺留分(相続人が最低限受け取れる財産の割合)を侵害する内容の場合、トラブルに発展する可能性があります。

- 公正証書遺言は作成費用がかかります。

【関連法令】

民法 第969条(公正証書遺言)

e-Gov法令検索:民法

認知症発症後の対策:法定後見制度とは

ご本人が既に認知症を発症し、判断能力が低下してしまった後に、ご本人を保護するための制度が「法定後見制度」です。

- 仕組み:ご本人の判断能力の程度に応じて、家庭裁判所が「後見人」「保佐人」「補助人」を選任します。後見人は、本人の財産管理や身上監護(生活・療養看護に関する事務)について、本人に代わって法律行為を行います。例えば、不動産の売却や賃貸借契約の締結なども、家庭裁判所の許可を得て行うことが可能になります。申立てはご本人、配偶者、四親等内の親族などが行えます。

- 特徴と注意点:

- ご本人の意思ではなく、家庭裁判所が選任するため、必ずしもご本人の希望通りの人が後見人になるとは限りません(親族以外が選任されることもあります)。

- 後見人には、家庭裁判所への定期的な報告義務や、厳格な財産管理義務が課せられます。

- 不動産の売却など重要な財産処分には、家庭裁判所の許可が必要となる場合があります。

- 一度制度が開始されると、ご本人が亡くなるまで原則として終了しません。

- 後見人への報酬が発生します。

法定後見制度は、既に判断能力が低下している場合の強力な保護手段ですが、ご本人の意思が反映されにくいという側面もあります。そのため、可能な限り生前からの対策が推奨されます。

【関連法令】

民法 第8条(成年被後見人及び被保佐人の行為能力に関する規定)

民法 第828条(後見の開始)

e-Gov法令検索:民法

不動産の具体的な選択肢:売る・貸す・保有する

高齢者の不動産と認知症対策を考える上で、単に管理方法を検討するだけでなく、その不動産を将来的にどうしていくかという「出口」の視点も非常に重要です。

ご自身の状況やご家族の意向、不動産の特性によって最適な選択肢は異なりますが、主に以下の3つの方向性が考えられます。

- 売却する:不動産を現金化し、将来の資金計画に役立てる。

- 活用する(貸す):賃貸に出すなどして収入を得る、または有効活用する。

- 保有し続ける:現状のまま維持・管理を継続する。

これらの選択肢は、認知症対策としての生前準備を進める中で、セットで検討すべき重要な要素です。次の章で、それぞれの選択肢について、具体的なメリット・デメリットと、どのような方に向いているかを詳しく解説します。

各選択肢のメリット・デメリット・向き不向きの整理

不動産を「売る」「貸す」「保有する」という選択肢は、それぞれ異なるメリットとデメリットを持ち、ご自身の状況によって向き不向きがあります。ここでは、認知症対策の観点も踏まえ、それぞれの選択肢を比較検討するための情報を提供します。

不動産を「売却する」場合の検討事項

不動産を売却して現金化することは、将来の不測の事態に備える有効な手段の一つです。

- メリット:

- 現金化による資金確保:まとまった現金を得られるため、将来の医療費、介護費用、老人ホーム入居費用、あるいは相続税の納税資金などに充てることができます。

- 管理負担の解消:不動産を所有し続けることで発生する固定資産税や維持管理費用、修繕の手間などから解放されます。特に、遠方に住むご家族にとっての負担を軽減できます。

- 相続時のトラブル回避:不動産は分割が難しく、相続人間の争いの原因となることがありますが、現金化しておけば、遺産分割が容易になり、相続時のトラブルを未然に防ぎやすくなります。

- デメリット:

- 売却益への課税:不動産を売却して利益が出た場合、譲渡所得税が課されます。居住用財産の特例などもありますが、税負担が発生する可能性があります。

- 市場動向による影響:不動産価格は市場の景気や需給によって変動するため、希望通りの価格で売却できないリスクや、売却までに時間がかかる可能性があります。

- 居住地の変更:自宅を売却する場合、転居先を見つける必要があります。

- 向いている人:

- 将来の介護費用や医療費への不安がある方。

- 不動産の管理負担から解放されたい方、またはそのご家族。

- 相続財産を現金で公平に分割したいと考えている方。

- 現在の不動産に今後住み続ける予定がなく、新たな生活を計画している方。

不動産を「活用する(貸す)」場合の検討事項

不動産を賃貸に出すなどして活用することは、定期的な収入を得ながら、資産を手元に残す選択肢です。

- メリット:

- 継続的な収入の確保:家賃収入により、安定した生活費や介護費用の一部を賄うことができます。

- 不動産資産の維持:土地や建物を手放さずに資産として保有し続けられるため、将来的な利用の可能性や資産価値の保持が期待できます。

- 節税効果の可能性:賃貸アパートやマンションを建設して貸し出す場合など、相続税評価額の減額効果が期待できるケースがあります。

- デメリット:

- 空室リスクと賃料収入への課税:入居者が見つからない場合や、空室が続くリスクがあります。また、賃料収入には不動産所得として所得税が課税されます。

- 管理の手間と費用:入居者募集、契約手続き、賃料回収、修繕対応、トラブル対応など、管理には手間と費用がかかります。専門の管理会社へ委託することも可能ですが、その分の費用が発生します。

- 老朽化によるリスク:建物の老朽化が進むと、修繕費用がかさむだけでなく、資産価値の低下にも繋がりかねません。

- 向いている人:

- 定期的な収入を希望する方。

- 不動産を手放したくないが、自身で管理が難しいと感じている方(家族や専門家が管理をサポートできる場合)。

- 将来的にご自身やご家族が不動産を使用する可能性がある方。

- 管理会社への委託費用を考慮しても、十分な収益が見込める物件を所有している方。

不動産を「保有し続ける」場合の検討事項

不動産を現状のまま保有し続けることは、住み慣れた家で暮らし続けたいという希望がある場合や、将来の選択肢を広げておきたい場合に考えられる選択肢です。

- メリット:

- 居住環境の維持:住み慣れた家で生活を継続できるため、環境変化によるストレスを避けられます。

- 資産価値の保持:将来的に地価が上昇する可能性や、子孫へ代々引き継いでいく価値を重視する場合に有効です。

- 柔軟な将来設計:売却や活用といった将来の選択肢を先延ばしにでき、状況の変化に応じて判断する余地を残せます。

- デメリット:

- 継続的な管理負担と費用:固定資産税・都市計画税の支払い、建物の維持管理、災害リスクへの対応など、継続的な費用と手間が発生します。

- 空き家化リスク:ご本人が施設に入居したり、亡くなったりした場合に空き家となるリスクがあります。空き家は老朽化が進みやすく、防犯・防災上の問題が生じる可能性もあります。

- 相続時の複雑化:遺産分割協議で不動産の分け方について争いが生じる可能性があります。特に複数の相続人がいる場合、共有名義となり、将来的な処分が困難になるケースもあります。

- 向いている人:

- 自宅として現在の不動産に住み続けたいという強い希望がある方。

- 不動産に対する愛着や、代々引き継ぎたいという思いがある方。

- 家族が不動産の管理を積極的にサポートできる体制がある方。

- 現在の市場環境で売却や活用が難しいと判断し、最適な時期を見極めたい方。

Q&A:高齢者の不動産と認知症対策

高齢者の不動産と認知症対策に関してよくある疑問とその回答をまとめました。

Q1: 認知症発症後でも不動産を売却できますか?

A: ご本人が既に認知症を発症し、判断能力が著しく低下している場合、ご自身で不動産を売却する契約は原則としてできません。このような場合は、家庭裁判所に申立てを行い、法定後見人を選任する必要があります。選任された後見人が、家庭裁判所の許可を得て不動産の売却手続きを進めることになります。ただし、この手続きには時間と費用がかかり、ご本人の意思が反映されにくいという側面もあります。そのため、判断能力があるうちに生前対策を講じることが重要となります。

Q2: 家族信託と任意後見制度はどちらが良いですか?

A: どちらの制度が「良い」とは一概に言えません。ご自身の財産の状況、希望する管理内容、信頼できるご家族の有無などによって適した制度が異なります。

- 家族信託は、主に財産(特に不動産)の管理・処分に特化しており、ご自身の意思をより柔軟に、かつ長期的に反映させたい場合に適しています。例えば、複数世代にわたる資産承継を計画したい場合に有効です。

- 任意後見制度は、財産管理だけでなく、ご自身の生活や医療に関する契約(身上監護)も任せたい場合に適しています。ご自身の判断能力が低下した際の「生活全般の支援」を重視する方に良いでしょう。

それぞれの制度のメリット・デメリットを比較検討し、ご自身の状況に合わせて選択することが大切です。必要に応じて、専門家へご相談いただくことを推奨いたします。

Q3: 高齢の親が一人暮らしで、認知症が心配です。どこから手をつければ良いでしょうか?

A: まずは、ご両親の現在の健康状態や、ご自身の資産状況について、ご本人としっかり話し合うことから始めるのが第一歩です。ご本人の意向を尊重しながら、どのような対策を希望しているのかを確認しましょう。

その上で、以下の点を検討していくと良いでしょう。

- 財産状況の把握:どのような不動産、預貯金、有価証券などがあるかを確認します。

- ご家族の協力体制:誰が、どのような形でサポートできるか、役割分担を話し合います。

- 生前対策の検討:本記事で紹介した家族信託、任意後見制度、遺言書作成のいずれか、または複数を検討します。

- 専門家への相談:ご自身の状況に合った最適な方法を見つけるため、行政書士、司法書士、弁護士などの専門家に早めに相談することが非常に有効です。

早期に検討し始めることで、選択肢が広がり、よりスムーズな対応が可能になります。

まとめ

高齢者の不動産に関する認知症対策は、ご自身やご家族の将来を左右する重要な課題です。ご本人の判断能力が低下する前に、適切な対策を講じることが、不動産を適切に守り、円滑な資産承継を実現するための鍵となります。

家族信託や任意後見制度といった生前対策、そして不動産を「売る」「貸す」「保有する」という選択肢を、それぞれのメリット・デメリットを理解した上で検討することが大切です。ご自身の状況やご家族の希望に応じて、どの対策が最適かをじっくりと考え、早めに準備を進めていくことをお勧めします。

ご自身の状況に応じて、どの選択肢が最適か判断に迷うこともあるでしょう。当チームでは、相続に関する幅広いご相談を承っております。どのような疑問でも、お気軽にご相談ください。

本記事の内容は一般的な情報提供を目的とするものであり、個別の事案については必ず専門家にご相談ください。