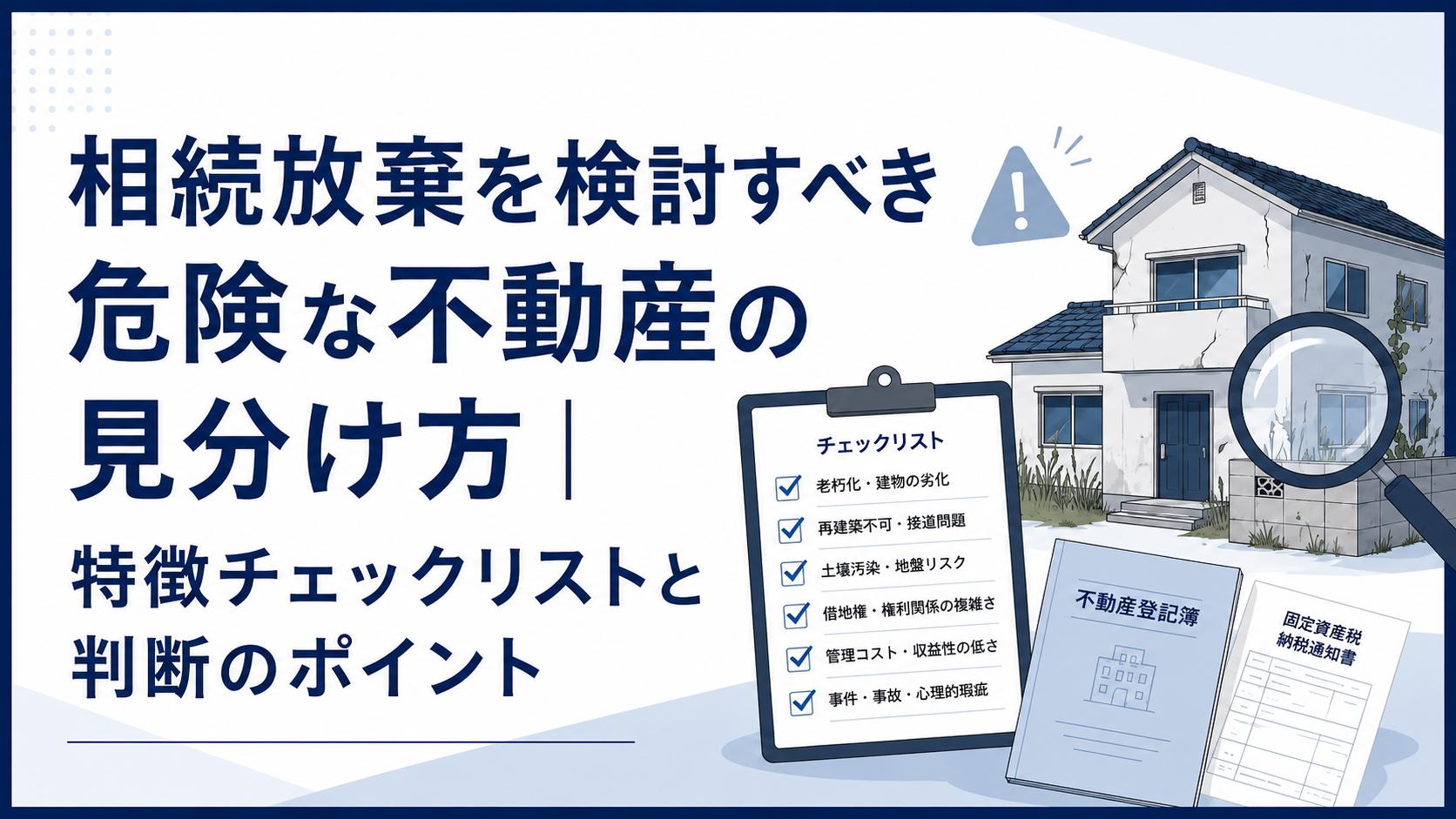

相続放棄を検討すべき危険な不動産の見分け方|特徴チェックリストと判断のポイント

相続財産に不動産が含まれる際、一見すると価値があるように見えても、その実、維持管理に大きな負担がかかったり、負債を伴ったりする「危険な不動産」であるケースがあります。相続放棄は、負の遺産を引き継がないための有効な選択肢の一つですが、その判断は慎重に行う必要があります。本記事では、相続放棄を検討すべき不動産の特徴をチェックリスト形式で解説し、後悔しないための判断ポイントや、もし危険な不動産を相続してしまった場合の具体的な選択肢についてご紹介します。ご自身の状況に合わせて、適切な判断を行うための情報としてお役立てください。

本記事のポイント

- 相続放棄の選択肢と、そのメリット・デメリットを理解できる

- 管理負担の大きい危険な不動産の特徴をチェックリストで確認できる

- 危険な不動産を相続してしまった場合の具体的な3つの選択肢を比較できる

- 相続放棄を検討する際に、事前に確認すべき重要事項がわかる

目次

- 相続財産に危険な不動産が含まれるケースとは?

- 相続放棄の選択肢とその影響

- 相続放棄を検討すべき「危険な不動産」特徴チェックリスト

- 危険な不動産を相続してしまった場合の3つの選択肢

- 相続放棄を検討する前に確認すべきこと

- Q&A:相続放棄に関するよくある疑問

- まとめ

相続財産に危険な不動産が含まれるケースとは?

相続は、プラスの財産だけでなく、マイナスの財産(借金など)も引き継ぐことになります。そして、不動産は一見プラスの財産に見えても、その維持・管理には費用がかかり、負の側面を持つことがあります。特に、遠隔地にある実家、使い道の難しい山林や農地、老朽化が進んだ建物などは、相続した後の負担が非常に大きくなる可能性があります。このような場合、相続を検討するにあたり、「この不動産は本当に相続すべきなのか」という疑問が生じるかもしれません。

相続放棄の選択肢とその影響

相続放棄とは何か?

相続放棄とは、民法第939条に定められているとおり、相続人が被相続人(亡くなった方)のすべての財産と負債の相続を拒否する手続きのことです。これを行うと、その相続人は初めから相続人ではなかったものとみなされます。

相続放棄は、相続開始を知ったときから原則として3ヶ月以内(熟慮期間)に、家庭裁判所に申述することで行います(民法第915条)。この期間中に、相続財産全体の状況を正確に把握し、相続するか放棄するかを判断する必要があります。

相続放棄のメリット・デメリット

メリット

- 被相続人の借金など、すべての負債を承継せずに済みます。

- 管理負担の大きい不動産を相続せずに済むため、将来的な費用や労力の心配がなくなります。

- 他の相続人との遺産分割協議に参加する必要がなくなります。

デメリット

- プラスの財産(現金、預貯金、価値のある不動産など)もすべて相続できなくなります。

- 一度家庭裁判所に受理された相続放棄は、原則として撤回できません。

- 相続放棄をすると、次順位の相続人に相続権が移るため、他の親族に影響を及ぼす可能性があります。例えば、子や孫が相続放棄した場合、親や兄弟姉妹に相続権が移ります。

- 相続放棄しても、次に相続人となる人が財産の管理を始めることができるようになるまでは、その財産を管理する義務が残る場合があります(民法第940条)。特に不動産の場合、管理責任がすぐに消滅するわけではない点に注意が必要です。

相続放棄を検討すべき「危険な不動産」特徴チェックリスト

以下に、相続放棄を検討する際に留意すべき「危険な不動産」の具体的な特徴を挙げます。ご自身の状況に当てはまる項目がないかご確認ください。

管理費用や固定資産税が負担となる不動産

不動産を所有している限り、固定資産税や都市計画税(地方税法第341条、第702条の3)といった税金が毎年課税されます。また、遠隔地にある場合は、見回りのための交通費や時間、除草作業などの管理費用も発生します。これらの費用が、不動産の収益や売却見込みを大きく上回る場合、相続放棄を検討する一つの要因となります。

修繕・維持費用がかさむ老朽化した不動産

築年数が経過し、老朽化が進んだ建物は、大規模な修繕が必要となるケースが少なくありません。耐震補強、水回り設備の交換、外壁の塗り替えなど、まとまった出費が発生する可能性があります。また、空き家のまま放置すると、倒壊や不法投棄、放火などのリスクが高まり、自治体から管理不全状態であるとして指導や勧告、命令を受ける可能性もあります(空家等対策の推進に関する特別措置法第2条第2項)。このような場合、多額の費用をかけて維持・修繕するか、取り壊すかといった判断が迫られます。

立地や周辺環境が悪く需要が見込めない不動産

交通の便が悪い、周辺に商業施設や病院がない、災害リスクが高い地域にあるなど、立地条件が悪い不動産は、売却が困難であったり、賃貸需要が低かったりする傾向があります。不動産市場での需要が期待できない場合、所有し続けても収益を得ることが難しく、税金や管理費だけが負担となる可能性があります。

共有名義で意見対立が生じやすい不動産

複数の相続人で一つの不動産を共有名義で相続した場合、売却や活用、大規模な修繕などを行うには、共有者全員の合意が必要となるケースが多いです(民法第251条、第252条)。共有者間で意見が対立すると、有効な活用や処分ができず、塩漬け状態になってしまうリスクがあります。

権利関係が複雑な不動産

抵当権(民法第369条)、地上権(民法第265条)、賃借権(民法第601条)などの複雑な権利が設定されている不動産や、境界が不明確な土地は、その権利関係を解消したり明確にしたりするのに時間と費用がかかる場合があります。このような不動産は、通常の市場での流通が困難となることがあります。

農地や山林など活用の難しい不動産

農地や山林は、その利用に農地法や森林法などの規制がかかることが多く、宅地のように自由に売却したり活用したりすることが難しい場合があります。例えば、農地を宅地として転用する場合には、都道府県知事等の許可が必要です(農地法第4条、第5条)。これらの不動産は維持管理の労力や費用がかかる一方で、収益化が難しい傾向にあります。

空き家特例の対象外となる可能性のある不動産

相続した空き家を売却した場合、一定の要件を満たせば「被相続人の居住用財産(空き家)を売却した場合の3,000万円特別控除」(租税特別措置法第35条第3項)が適用され、税負担を軽減できる可能性があります。しかし、建物の要件(昭和56年5月31日以前に建築されたことなど)や売却の要件(売却代金1億円以下など)を満たさない場合、この特例を利用できず、売却益に対して高額な税金が課される可能性があります。特例が利用できないことによって、売却後の手取りが想定より大幅に少なくなるようなケースでは、相続の経済的合理性が失われることもあります。

危険な不動産を相続してしまった場合の3つの選択肢

相続放棄を選択しない場合や、すでに相続してしまった後で不動産の負担に直面した場合でも、いくつかの対応策が考えられます。ここでは、「売却」「活用」「何もしない(保有)」の3つの選択肢について、それぞれのメリット・デメリットと向いている人をご紹介します。

1. 売却する

不動産を第三者に売却し、現金化する選択肢です。

メリット

- 不動産の維持管理にかかる費用や手間から解放されます。

- 売却益を得られれば、他の相続人への分配や、ご自身の生活資金に充てられる可能性があります。

- 固定資産税などの税金負担がなくなります。

デメリット

- 買い手が見つかるまでに時間がかかる場合があります。

- 売却価格が期待通りにならない可能性があります。

- 仲介手数料や測量費用など、売却にかかる諸費用が発生します。

- 売却益が発生した場合、譲渡所得税などが課税されます。

向いている人

- すぐに現金化したいと考えている方。

- 不動産の維持管理の手間やコストを避けたい方。

- 他に有効な活用方法が見当たらない方。

2. 活用する(賃貸・事業利用など)

不動産を賃貸に出したり、駐車場や太陽光発電施設などの事業に利用したりして収益を得る選択肢です。

メリット

- 定期的な賃料収入や事業収入を得られる可能性があります。

- 不動産を所有し続けることで、将来的な資産価値の上昇に期待できます。

- 地域によっては、空き家対策や地域活性化に貢献できます。

デメリット

- 空室リスクや賃料滞納リスクがあります。

- 入居者募集や契約、維持管理に手間や費用がかかります。

- 不動産の状態によっては、リフォームや改修に初期投資が必要となります。

- 事業として活用する場合、専門的な知識やノウハウが求められます。

向いている人

- 不動産の管理に手間をかけられる方、または管理を専門業者に委託する資金がある方。

- 安定的な収入源を確保したい方。

- 長期的な視点で資産形成を考えている方。

3. 何もしない(保有する)

当面の間、不動産をそのまま所有し続ける選択肢です。

メリット

- すぐに費用や手間をかけずに済みます。

- 将来的に市場価格が上昇する可能性に期待できます。

- 売却や活用のタイミングを慎重に見極めることができます。

デメリット

- 固定資産税や維持管理費用が継続的に発生します。

- 老朽化が進むと、建物の価値がさらに低下する可能性があります。

- 空き家の場合、倒壊や不法投棄、犯罪利用などのリスクが増大し、自治体から指導を受ける可能性があります。

- 将来的に売却や活用の必要が生じた際、より大きな費用や手間がかかる可能性があります。

向いている人

- 当面の間、不動産をどうするか明確な方針が決まっていない方。

- 将来的な市場の動向を見極めたい方。

- 現在の経済状況や手間から、すぐに行動を起こすことが難しい方。

相続放棄を検討する前に確認すべきこと

相続放棄は重要な決断であるため、その前に以下の点をしっかりと確認することが大切です。

財産状況の正確な把握

相続放棄を検討する上で最も重要なのは、被相続人のプラスの財産とマイナスの財産を正確に把握することです。預貯金、有価証券、不動産などのプラスの財産だけでなく、借金、未払金、連帯保証債務などのマイナスの財産もすべて洗い出す必要があります。これには、金融機関への問い合わせや、市町村役場での名寄帳(なよせちょう)の取得(地方税法第387条)などが有効です。名寄帳によって、被相続人が所有していた不動産を漏れなく確認できます。

他の相続人との協議

相続放棄は、次順位の相続人に相続権が移るという影響があります。そのため、相続放棄を検討している場合は、他の相続人となる可能性のある親族(親、兄弟姉妹など)にも状況を説明し、十分に話し合いを行うことが望ましいです。これにより、無用なトラブルを避け、円滑な対応が可能になります。

相続土地国庫帰属制度との比較

管理が困難な土地の場合、「相続土地国庫帰属制度」の利用も選択肢の一つです。これは、相続した不要な土地を国に引き渡すことができる制度で、令和5年4月27日から施行されています(相続等により取得した土地所有権の国庫への帰属に関する法律)。ただし、引き渡しには負担金が必要であり、建物がある土地や担保権が設定されている土地など、要件を満たさない土地は対象外となります。相続放棄とは異なり、土地以外の財産は相続できますが、制度の要件が厳しい点に注意が必要です。

限定承認という選択肢

プラスの財産とマイナスの財産のどちらが多いか不明な場合や、プラスの財産の中から負債を精算したい場合には、「限定承認」という選択肢があります(民法第922条)。これは、相続によって得た財産の範囲内で負債を弁済し、残った財産があればそれを相続するという方法です。相続人全員で申し立てる必要があるなど手続きは複雑ですが、状況によっては有効な手段となる可能性があります。

Q&A:相続放棄に関するよくある疑問

Q1: 相続放棄の期限はいつまでですか?

A1: 相続放棄の申述は、原則として、相続開始があったことを知ったときから3ヶ月以内に家庭裁判所に行う必要があります(民法第915条)。この3ヶ月の期間は「熟慮期間」と呼ばれ、この間に相続人は相続財産の調査を行い、相続するかどうかを判断することになります。特別な事情がある場合は、この期間の延長を申し立てることも可能ですが、原則は3ヶ月です。

Q2: 相続放棄するとどうなりますか?

A2: 相続放棄が家庭裁判所に受理されると、その相続人は初めから相続人ではなかったものとみなされます(民法第939条)。これにより、被相続人のすべての財産(プラスの財産、マイナスの財産問わず)を相続する権利を失います。また、その相続人の次順位の相続人に相続権が移ることになります。例えば、子が相続放棄すれば、その親や兄弟姉妹に相続権が移る可能性があります。

Q3: 不動産だけを相続放棄することはできますか?

A3: 相続放棄は、個別の財産を選択して放棄することはできません。相続財産全体に対して、相続するか放棄するかの判断を下すことになります。つまり、「この不動産は放棄するが、預貯金は相続する」といった選択はできません。もし特定の不動産だけを処分したい場合は、相続した後に売却するなどの方法を検討することになります。

まとめ

相続財産に、維持管理が困難であったり、負債を伴ったりする「危険な不動産」が含まれる場合、相続放棄も一つの重要な選択肢となります。本記事では、相続放棄を検討すべき不動産の特徴をチェックリスト形式でご紹介し、相続放棄のメリット・デメリット、そして危険な不動産を相続してしまった場合の3つの選択肢(売却・活用・保有)を解説しました。

相続放棄の判断は、被相続人の財産状況全体を正確に把握し、他の相続人との協議も踏まえる必要があります。熟慮期間は原則3ヶ月と短いため、早めの情報収集と判断が求められます。ご自身の状況に応じて、最も適切な選択ができるよう、この記事が判断材料の一つとなれば幸いです。

相続に関する不動産の判断は専門性が高く、個別の状況によって最適な選択は異なります。ご自身のケースで判断に迷われたり、より具体的なアドバイスが必要な場合は、専門家にご相談いただくことをお勧めします。

本記事の内容は一般的な情報提供を目的とするものであり、個別の事案については必ず専門家にご相談ください。