相続の不動産調査は「所有不動産記録証明制度」と「名寄帳」のどちらを使うべき?

相続手続きで不動産が絡むとき、最初に問題になるのは「故人がどこに、どんな不動産を持っていたのか」を正確に把握できるかどうかです。自宅だけだと思っていたら、後から私道、共有持分、山林、遠方の土地、未登記建物が見つかることは珍しくありません。

不動産の調査漏れは、遺産分割協議のやり直し、相続登記の追加、相続税申告の修正、相続人間の感情的な対立につながりやすいため、相続実務では「最初の調査の精度」が極めて重要です。

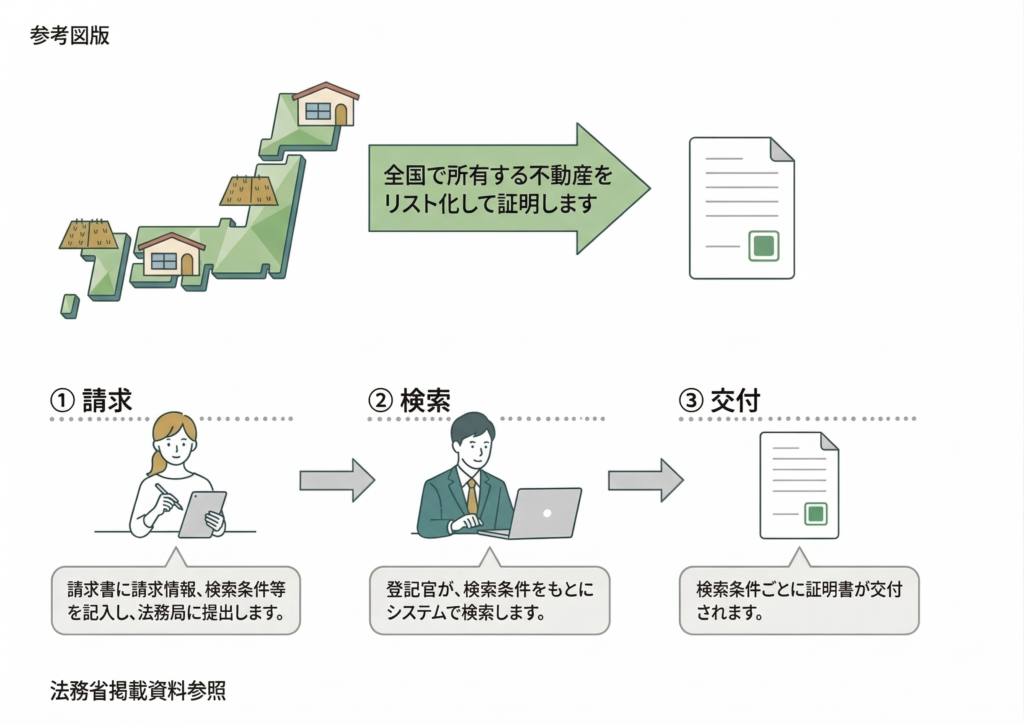

近年、この初動調査の考え方を大きく変える制度として注目されているのが、法務省が推進する**所有不動産記録証明制度です。被相続人や所有者名義の不動産について、法務局が登記情報を横断検索し、一覧的に証明書として交付するもので、令和8年2月2日施行とされています。一方で、従来から相続実務の現場で広く活用されてきたのが、市区町村単位で固定資産を一覧化する名寄帳**です。

では、相続の現場ではどちらを使えばよいのでしょうか。結論を先に言えば、全国の登記済み不動産を広く把握したいなら所有不動産記録証明制度、自治体単位で非課税資産や未登記家屋の手掛かりまで含めて確認したいなら名寄帳が向いています。つまり、どちらか一方が万能なのではなく、案件の性質によって先に使う資料が変わるというのが実務的な答えです。

所有不動産記録証明制度とは?相続で注目される理由

所有不動産記録証明制度は、相続登記の義務化を背景に、相続人が被相続人名義の不動産を把握しやすくするために導入された制度です。法務局の登記官が、特定の人が所有権の登記名義人として記録されている不動産を検索し、一覧化したうえで証明書として交付します。相続人にとっては、故人名義の不動産を全国ベースで探しやすくなることが最大のメリットです。

請求できるのは、所有権の登記名義人本人のほか、その相続人その他の一般承継人です。代理人による請求も可能ですが、委任状には請求人の実印押印が必要で、さらに印鑑証明書の添付が求められます。この点は、従来の名寄帳取得よりも委任の厳格性が高いと理解しておくべきです。

手数料は検索条件1件につき、書面請求1,600円、オンライン請求(郵送交付)1,500円、オンライン請求(窓口交付)1,470円とされています。全国一括で登記済み不動産を把握できることを考えると、複数自治体にまたがる案件では費用対効果が高い制度といえます。

ただし、この制度には明確な限界もあります。検索は、請求書に記載した氏名・住所等の条件をもとに行われるため、過去住所の記載漏れ、氏名の表記揺れ、住所の不一致があると抽出されない可能性があります。また、所有権の登記がされていない不動産、表示登記しかない建物、未登記建物、コンピュータ化されていない登記簿の不動産は検索対象外です。そのため、制度が始まっても「この証明書さえ取れば完全」というわけではありません。

名寄帳とは?相続実務で今も重要な理由

名寄帳とは、市区町村が固定資産課税台帳をもとに、所有者ごとに土地や家屋を一覧化した資料です。土地であれば所在地、地番、地目、地積、評価額、家屋であれば家屋番号、構造、床面積などが記載され、相続実務では不動産の棚卸し資料として非常に重宝します。

名寄帳の実務上の強みは、固定資産税が課税されていない不動産も把握できる可能性がある点です。私道、公衆用道路、山林、墓地、免税点未満の不動産など、課税明細書には載りにくいものでも、相続では財産として調査対象になります。相続登記や相続税申告で漏れを防ぐという観点から、名寄帳は今でも極めて重要な資料です。

さらに、未登記家屋については、登記制度ではなく自治体独自の台帳管理がなされていることがあり、相続人が建物の存在を把握する手掛かりとして名寄帳が役立つ場合があります。つまり、登記に乗っていない財産の存在確認という意味では、名寄帳は所有不動産記録証明制度よりも強い場面があります。

一方で、名寄帳は市区町村単位でしか取得できません。不動産所在地の見当がつかなければ調査を始めにくく、複数自治体にまたがる案件では、その自治体ごとに個別申請が必要になります。したがって、相続人が故人の不動産所在地をほとんど把握していない案件では、名寄帳だけで全国をカバーするのは現実的に大変です。

相続で所有不動産記録証明制度を取得するべきケース

被相続人が複数の地域に不動産を持っていた可能性があるケース

転勤が多かった、実家と現住所が離れている、投資物件を持っていた、別荘や農地を保有していたかもしれない。このように、故人の不動産がどの自治体にあるのか絞り込めないケースでは、まず全国ベースで登記済み不動産を探せる所有不動産記録証明制度を使う価値が高いといえます。名寄帳から始めると請求先の洗い出しだけで多大な時間がかかるため、初動の合理性が大きく違います。

権利証や納税通知書などの資料が揃っていないケース

相続の現場では、課税明細書が見当たらない、権利証が一部しかない、どれが最新の資料かわからないということがよくあります。こうした案件では、相続人の記憶や保管資料に依存しすぎると調査漏れが起きやすくなります。法務局側で登記済み不動産を横断的に拾える所有不動産記録証明制度は、資料散逸案件ほど有効です。

相続人が多く、初期段階で客観資料を共有したいケース

相続人が複数いる案件では、「何が相続財産なのか」が曖昧だと話し合いが進みません。その点、所有不動産記録証明制度は、少なくとも登記上把握できる不動産一覧を共通資料として示せるため、遺産分割の前提整理に有用です。特に、疎遠な相続人がいる案件や、代襲相続で関係者が多い案件では、制度の利用価値が高まります。

売却・活用・整理方針まで早期に検討したいケース

不動産コンサルティングの視点では、相続後に「残す」「貸す」「売る」「共有解消する」といった判断をするためにも、まず全体像の把握が必要です。後から遊休地や遠方の不動産が見つかると、処分方針が根本から変わることもあります。早期に全国の登記済み不動産を洗い出せる所有不動産記録証明制度は、相続実務と不動産実務をつなぐ制度として重要です。

名寄帳だけで足りるケース

不動産の所在自治体がほぼ特定できているケース

被相続人が長年同じ市区町村に住み、自宅と周辺の土地建物しかないことが明らかで、固定資産税の納税通知書や権利証も概ね残っている。このようなケースでは、まずその自治体の名寄帳を取得し、必要な登記事項証明書を取り寄せれば、相続手続きに必要な範囲の調査を十分に行えることがあります。全国検索の必要性が低い案件では、名寄帳先行の方が費用も手間も抑えやすいです。

未登記家屋や非課税資産の確認が主目的のケース

未登記建物の存在確認、私道や公衆用道路、山林などの非課税不動産の把握、評価額の確認が主目的なら、名寄帳の方が実務向きです。所有不動産記録証明制度は登記済み不動産の一覧把握には強い反面、未登記建物は対象外になり得るからです。自治体資料でなければ把握しにくい財産が中心の案件では、名寄帳だけで相当程度対応できます。

大阪府下の自治体で取得ルートを整理しておくべきケース

大阪府下で相続が発生した場合、名寄帳(固定資産課税台帳の写し)の申請先は各市区町村の税務担当窓口となります。大阪市内の案件であれば、大阪市の**市税事務所(固定資産税担当)**に申請します。大阪市には市内各エリアをカバーする複数の市税事務所が設置されており、それぞれ管轄区域が定められています。

なお、郵送申請に対応している自治体もありますが、対応範囲や必要書類は各自治体によって異なります。事前に電話等で確認するか、専門家に手続きを依頼することで、申請漏れや書類不備を防ぐことができます。

こうした事情を踏まえると、被相続人の資産が大阪府内の特定の市町村に集中していて所在が明らかな案件では、名寄帳による調査が有効です。一方で、府内の複数市町村にまたがる可能性がある案件や、他府県にも資産があるかもしれない案件では、所有不動産記録証明制度との組み合わせが合理的です。

名寄帳だけでは危険なケース

名寄帳は有力な資料ですが、過信は禁物です。最大の問題は、請求先となる自治体を外せば、その自治体の不動産は存在しないことになってしまう点です。ゼロ件だったのか、調査先を外していたのかは全く別問題であり、相続人が不動産の所在地を把握していない案件では、名寄帳だけに頼るのは危険です。

また、実務では名寄帳に記載漏れが疑われるケースも報告されています。権利証に載っている不動産が最初に交付された名寄帳には載っておらず、窓口で説明して追加確認してもらったことで判明したという事例があります。このような経験則からも、名寄帳は「出してもらったものをそのまま信じる資料」ではなく、「他資料と照合しながら使う資料」と理解すべきです。

特に、共有名義の不動産、府外の不動産、古い相続未了物件、過去住所が複数ある被相続人の案件では、所有不動産記録証明制度で全国の登記済み不動産を押さえ、名寄帳で自治体ベースの補完をするという二段構えが安全です。

相続実務でのおすすめ手順|所有不動産記録証明制度と名寄帳の使い分け

実務的には、まず案件を二つに分けて考えるとわかりやすくなります。

一つは、どこの自治体に不動産があるかわからない案件です。この場合は、先に所有不動産記録証明制度で登記済み不動産を全国検索し、その結果を起点に登記事項証明書や評価資料を集めていくのが合理的です。

もう一つは、不動産の所在自治体がほぼ特定できている案件です。この場合は、先に名寄帳を取得して、土地・家屋・評価額・共有持分・非課税資産の有無を確認し、必要に応じて登記簿を取得すれば足りることが多いです。

そして実際には、多くの案件で併用が最も安全です。新制度で全国の登記済み不動産を把握し、名寄帳で未登記・非課税・評価額・自治体管理情報を補う。この組み合わせこそが、相続登記義務化後の不動産調査の新しい基本形になると考えられます。

まとめ|相続の不動産調査は「どちらか」ではなく「どう使い分けるか」が重要

所有不動産記録証明制度を取得するべきなのは、全国にまたがる登記済み不動産の可能性があるとき、資料が散逸しているとき、相続人間で客観資料を早く共有したいときです。一方で、名寄帳だけで足りるのは、資産の所在自治体がほぼ特定できており、自治体ベースの課税・評価・未登記情報の確認が主目的になるケースです。

大阪府下を中心に相続業務を行う立場からは、府内の複数市町村に資産が散らばりうるケースや、被相続人が府外に資産を持っていた可能性があるケースでは、所有不動産記録証明制度の活用が特に合理的だと感じています。各自治体ごとに個別申請が必要な大阪府下の実務環境においては、新制度が初動調査の精度と効率を大きく引き上げてくれるはずです。

もっとも、相続実務で本当に大切なのは、「新制度があるから安心」「名寄帳を取ったから十分」と思い込まないことです。専門家としては、制度の長所と限界を理解したうえで、案件ごとに最適な順番で使い分ける必要があります。2026年以降は、法務局の一覧資料と自治体の一覧資料を重ねて読み、不動産の全体像を立体的に捉えられるかどうかが、相続支援の質を大きく左右するはずです。